|

Yole 最近的研究报告指出,中国大陆市场存储芯片的崛起、倒装芯片 DRAM 和 3D 堆叠技术的发展,将会给本土封装厂商带来重大利好。

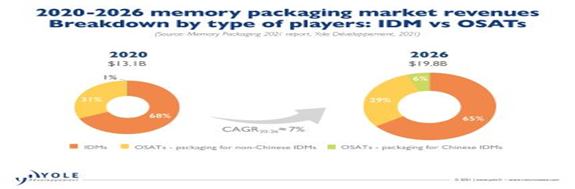

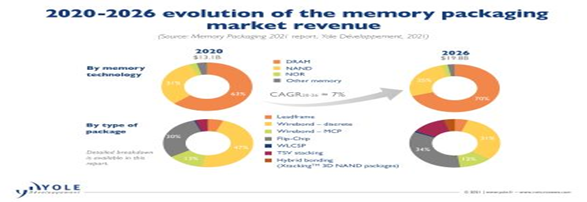

数据显示,从市场份额来看,2020 年到 2026 年,整体存储封装市场将以 7% 的复合年增长率增长,至 2026 年将达到 198 亿美元。

DRAM 封装将是 2026 年最重要的存储封装领域,届时将占有 70% 的市场份额。

从长远来看,NAND 和 DRAM 封装收入在 2020 年到 2026 年之间的复合年增长率显著,分别为 4% 和 9%。

从技术层面看,Wirebond(引线键合)之后,倒装芯片将在 2026 年占据存储封装市场的最大份额,为 34%,主要用于 DRAM 封装。

预计标准晶圆级芯片级封装(WLCSP)的收入将在 2020-2026 年以 14% 的复合年增长率增长,但到 2026 年,就价值而言,其市场份额将仅占约 1%。

2026 年,Wirebond 分立式和多芯片将主导存储封装市场,其次是倒装芯片。Wirebond 是 NAND 和移动 DRAM 最常见的封装技术。

随着摩尔定律的持续放缓和新的先进封装技术的兴起,后端处理变得越来越重要。

从供应链上看,2020 年,大约 68% 的存储封装收入来自 IDM 玩家。剩下的 32% 则由 OSAT 产生。

中国大陆的存储封装是 OSAT 厂商的关键商机。

中国大陆崛起的存储制造商长江存储 (NAND) 和长鑫存储 (DRAM) 将所有封装外包给 OSAT 厂商。

▲ 2020-2026 年存储封装市场收入分类:IDM vs OSAT

其中橙色代表 IDM,黄色代表为非中国大陆 IDM 厂商做封装的 OSAT 厂商,绿色代表为中国大陆 IDM 厂商做封装的 OSAT 厂商

“在以数据为中心的现代社会中,存储是一个关键市场,受到移动端、云计算、人工智能和物联网等重要大趋势的推动”,来自 Yole 的分析师 Simone Bertolazzi 断言。“所有这些都在推动所谓的‘数据生成爆炸’,并正在塑造未来几年存储需求的强劲增长”。

NAND 和 DRAM 是主力存储技术,合计占整体独立存储市场收入的约 96%。

Yole 半导体和软件部门 NAND 和存储器研究副总裁 Walt Coon 解释说,“在 2020 年到 2026 年,NAND 和 DRAM 收入预计将分别以 9% 和 15% 的复合年增长率增长,到 2026 年分别达到 930 亿美元和 1550 亿美元。”

存储封装市场遵循与独立存储市场相同的趋势,因此将受益于存储需求的强劲长期增长以及持续的晶圆厂产能扩张。

Simone Bertolazzi 评论道:“我们预计用于存储芯片的晶圆总量将从 2020 年的 3550 万片增长到 2026 年的 5000 万片,2020 年至 2026 年间的复合年增长率为 6%,而同一时期存储封装的数量复合年增长率为 5%。”

2020 年整体存储封装市场规模为 131 亿美元,相当于独立存储市场的 10% 左右。

Yole 半导体和软件部门 DRAM 和存储研究副总裁 Mike Howard 补充道:“就封装收入而言,DRAM 是 2020 年领先的存储技术,占有 63% 的份额,而引线键合是主要的封装方法, 主要用于移动应用程序。”

▲ 2020-2026 年存储封装市场收入变化

与独立存储市场价格波动较大的特点不同,存储封装市场较为稳定,因为大部分业务是在 IDM 厂商内部进行的。Yole 估计,2020 年大约 68% 的存储封装收入来自 IDM 厂商,其余 32% 来自 OSAT 厂家。

中国大陆 OSAT 厂商迎来新机遇

中国大陆崛起的存储 IDM 厂商,长江存储和长鑫存储,分别正在迅速增加其 NAND 和 DRAM 晶圆的产量。这两家公司没有完善的内部封装能力,必须将所有封装外包给 OSAT 厂商。这对 OSAT 厂商来说是一个独特的商机,尤其是对那些在中国大陆的 OSAT 厂商。

根据 Yole 关于存储封装的报告,来自中国大陆大陆本土的存储供应商对 OSAT 厂商的收入贡献可以从 2020 年的不到 1 亿美元增长到 2026 年的约 11 亿美元。这相当于 2020 年至 2026 年的复合年增长率为 55%。

中国大陆的 OSAT 厂商将首先受益于这个机会。中国大陆 OSAT 领域的三个主要玩家长电科技、通富微电和华天科技正准备加入竞争。

▲ 存储封装方法从引线框架演变为基于 TSV 和混合键合的高级封装

还需要注意的是,目前有两个相反的趋势正在影响存储封装业务:一方面,中国大陆存储产量的增加正在推动 OSAT 收入的增长;另一方面,IDM 正在增加其内部后端能力,特别是对于高级封装工艺,以减少对 OSAT 的外包。

|